前回掲載した

「IT導入補助金」情報に引き続き、

2023年3月10日より第12回小規模事業者持続化補助金の公募が開始されました。

第12回の小規模事業者持続化補助金のポイントは、

「インボイス特例」の新設です。

第12回以降の補助対象要件や

新設された「インボイス特例」について

前編、後編に分けてまとめました。

※画像をクリックすると、PDFファイルが開きます。

前回掲載した記事 ▶ 小規模事業者持続化補助金【2022年度】主な概要まとめ

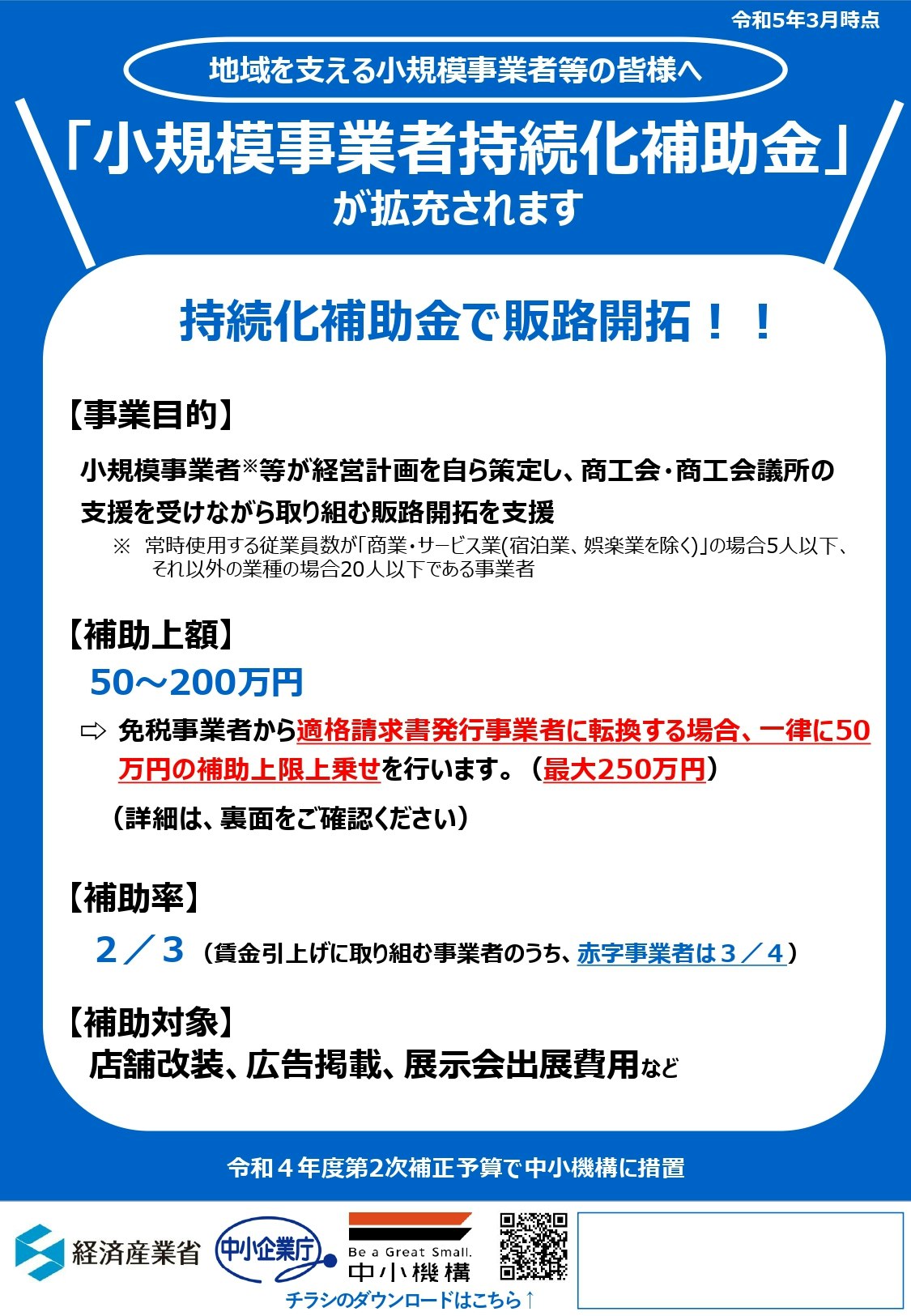

補助額最大250万円まで拡大

補助率、補助上限額等は以下のとおりです。

※いずれか1つの枠のみ申請可能

■通常枠■

補助率 2/3

補助上限額 50万円

■特別枠■

・賃金引上げ枠

補助率 2/3

※赤字事業者は3/4

補助上限額 200万円

・卒業枠

補助率 2/3

補助上限額 200万円

・後継者支援枠

補助率 2/3

補助上限額 200万円

・創業枠

補助率 2/3

補助上限額 200万円

前回まであった「インボイス枠」がなくなり、

「インボイス特例」が新設されました。

免税事業者から適格請求書発行事業者に転換するインボイス転換事業者は、

各枠の補助上限が一律50万円上乗せされます。

例えば通常枠の場合、

50万円+インボイス特例50万円

特別枠の場合、

200万円+インボイス特例50万円

のように

インボイス転換事業者になることへの補助が別枠になります。

そのため、特別枠とインボイス特例を併用することで、従来よりも補助上限が上がります。

ちなみに、

SNS広告費やECサイトの制作についてはウェブ制作費に該当しますが、

ウェブ制作費については上限額が設けられています。

公募要領15ページにも記載されていますが、

補助金交付申請額の1/4、最大50万円です。

ウェブサイトを50万円(税抜)以上の費用で作成・更新する場合、当該ウェブサイトは「処分制限財産」に該当し、補助事業が終了し、補助金の支払を受けた後であっても、一定の期間(通常は取得日から5年間)において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されることがあり ます。

インボイス特例の適用条件とは

2021年9月30日から2023年9月30日の属する課税期間で

一度でも免税事業者であった又は免税事業者であることが見込まれる事業者のうち、

適格請求書発行事業者の登録を受けた事業者であることが条件となっています。

ただし、補助事業の終了時点でこの要件を満たさない場合は、

交付決定後であっても、特例は適用されません。

そして、

小規模事業者持続化補助金(一般型)において

「インボイス枠」で採択を受けて補助事業を実施したorしている事業者は、

インボイス特例の申請対象外です。

詳細は『小規模事業者持続化補助金<一般型> 第 12 回公募 公募要領 』に

記載されていますので、こちらも併せてご覧ください。

スケジュール

第12回

受付締切 2023年6月1日(木)

※事業支援計画書発行の受付締切 2023年5月25日(木)

第13回

受付締切 2023年9月7日(木)

※事業支援計画書発行の受付締切 2023年8月31日(木)

後編では、

・申請手続きと必要書類

・お問い合わせ先

についてまとめていきます。

Categories

最新の記事

ホームページリニューアルしました!

2022.03.26